澳大利亚个人所得税指南

1. 摘要

本文围绕与个人相关的澳大利亚的税收政策与制度进行阐述和解读,帮助纳税人了解税务申报的义务,进行合规报税。文中对税务的解读出发点为个人税务, 并且不构成卓诚立和会计师事务所对读者的建议或者意见。

2. 税制综述

澳大利亚实施分税制。主要通过澳大利亚联邦税务局ATO(Australia Taxation Office)和各州政府财政办公室SRO(State Revenue Office)按照宪法和各州/领地法律规定的职权,各自征收不同种类的专属税。税收法律体系主要组成包括法庭案例,条文法和国际税收协定,配合具体税务裁定等。与个人税务紧密关联的税种主要包括,个人所得税、印花税等。

主要个人税收条文法包括但不限于:

- INCOME TAX ASSESSMENT ACT 1936

- INCOME TAX ASSESSMENT ACT 1997

- DUTIES ACT 2000 VIC

- DUTIES ACT 2001 QLD

3. 澳大利亚财政年度时间

每年的7月1日 – 次年的6月30日

4. 个人所得税(Individual Income Tax)

在澳大利亚,个人所得税由联邦税务局(ATO)进行管理。通过税务号码TFN(Tax File Number)配合其他不同种类的税务号码ABN(澳大利亚商业号码Australia Business Number)等进行管理。

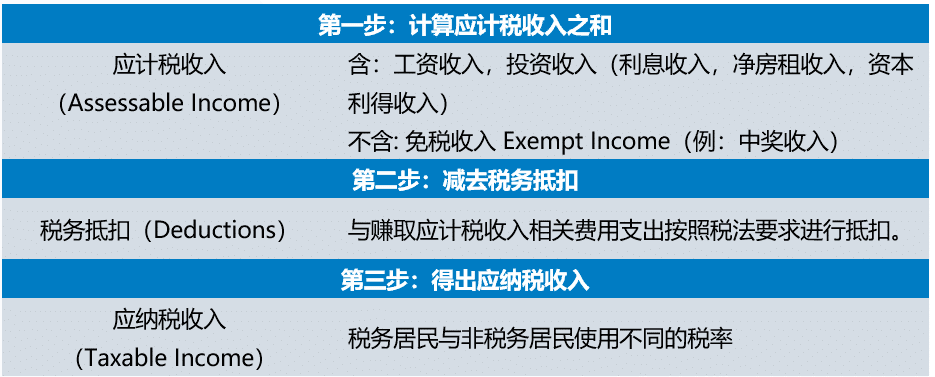

4.1 个人所得税的计算方式

4.1.1征收范围与种类

A. 应计税收入(Assessable Income)

澳大利亚税务居民主要缴纳应计税收入(纳入税前计算的收入)主要包括:

- 工资收入;

- 利息收入;

- 经营活动和劳动所得;

- 净资本利得收入。

其他需要申报的收入包括:

- 雇主提供的福利收入(Reportable Fringe Benefits Amount)

- 雇主提供的津贴收入(Allowance)

绝大部分纳税人收入按照实际收到的原则(即收付实现制)计算应计税收入。

B. 雇佣/工资收入(Salary & Wages)

通常,个人通过申报税务号码(TFN)的方式获得工资薪金收入时,纳入应计税收入中。

C. 工资单(Payslip)

联邦税务局(ATO)和公平工作委员会(Fair Work Ombudsman)要求雇主在每次支付工资后需要提供工资单给员工。联邦税务局自2019年7月1日起开始启用Single Touch Payroll (STP)。 STP 要求雇主在每次发放工资时将工资单提交到税务局。工资单范本如下图所示:

D. 预扣税系统(Pay As You Go System)

雇主在支付员工薪资时,代扣员工所得税款交给税务局。PAYG系统下有两个不同子系统,分别为PAYG Withholding(PAYG W)和PAYG Instalment(PAYG I)。PAYG W是雇主发放工资时根据要求扣除的预扣税。PAYG I是纳税人在上一个财年因为有非工资收入而产生额外所得税时,ATO基于上财年额外的所得税额在本财年要求每季缴纳的预付税款。

预扣税(PAYG W)的计算方式根据不同员工的具体税务情况、工资、发薪周期等会有所不同,可通过联邦税务局提供的官方计算器进行计算:

以上两种所得税预扣税均为临时税。 被扣除所得税的纳税人每财年实际缴税税金以年底报税计算数字为准。 预扣税以多退少补为原则。

E. 雇主提供的福利收入(Fringe Benefits Received)

除工资以外,雇主也可向员工或员工的关联方(亲人等)提供其他非现金福利,包括:

- 提供车辆给员工(因私用车);

- 向员工提供低于市场利息的低息贷款;

- 向员工提供免费住所等。

这类行为都将可能产生员工福利税(Fringe Benefits Tax),但该税种由雇主承担,而非雇员承担。雇员需要在年终申报税务时向ATO提供相关金额的信息。

F. 雇主提供的津贴(Allowance Income)

津贴作为退税时单独一项需要申报的收入,雇员如果在财政年内收到津贴补助,需要在年终申报税务时进行申报。例如,部分岗位需要员工出差旅行(指需要在外过夜的出行)。满足条件的津贴收入需要纳税人在应计税收入中申报。

G. 养老金收入(Superannuation)

养老金是澳大利亚政府为退休居民提供的一项重要的保障制度,18岁或以上的纳税人每月收入超过$450时,雇主必须至少支付税前收入的9.5%作为养老金。养老金收入在养老基金内将会按照15%的税率进行缴税。个人也可根据要求将税前税后收入放入养老金账户中。

H. 董事费收入(Director Fee)

收到董事费需要在财年末纳入应计税收入中进行申报。根据具体情况,支付董事费的实体需要使用PAYG W对该笔费用进行税务预扣。

澳大利亚已通过法律要求公司董事在未来需要注册Director Identification Number。

I. 经营活动和劳动所得(ABN Income)

个人可通过经营活动或劳动赚取收入。在获得收入时会使用ABN作为报税依据,通常会产生两个不同方向的税务考量。一般来说,从事经营活动(Carry on a business)则为Personal Service Busines (PSB);使用技能赚取劳动收入则为Personal Service Income (PSI)。

具体的判定规则,请点击下方图片链接,查阅ATO官方网站:

J.投资收入(Investment Income)

澳大利亚税务居民的投资收入通常情况下都需要纳入应计税收入中。其中可能包括:

- 利息收入;

- 股息收入(Dividend);

- 个体股东从私营企业的贷款被裁定为股息收入(Division 7a Interest);

- 特许使用费(Loyalty fee);

- 从不动产(房产)中获得的收入(例:房租收入)。

什么是资本利得?

当纳税人在出售/转让资产(股票,房产等)时(通常指处置1985年9月20日后购买的资产),将会产生资本利得(Capital Gain)或者资本亏损(Capital Loss)。

如何计算净资本利得/资本亏损

计算资本利得时,使用

Capital Proceeds(实收资本)– Cost Base(资产成本)= 资本利得或资本亏损

L. 免税收入(Exempt Income)

免税收入包括澳大利亚政府支付的退休金和社会保障金、员工附加福利收入、符合条件的奖学金、人身伤亡索赔等,以及在某些情况下的境外受雇收入。在纳税年度内发生与取得免税收入相关的费用不能在税前进行扣除。

4.1.2 税前抵扣

个人在赚取应计税收入过程中发生的相关费用可抵扣,主要包括以下几个方面:

- 直接与工作相关的车辆费用(往返于家中到工作地点的通勤费用不可用于抵扣);

- 与工作相关差旅费用;

- 与工作相关的衣物费用;

- 与工作相关的个人教育支出;

- 其他符合条件的与工作相关的费用;

- 低价值资产折旧(该资产需要用于赚取收入);

- 利息支出;

- 赚取股息产生的支出;

- 符合条件的捐赠(Donation)支出;

- 会计费用,税务咨询费用。

部分开支不可用于税前抵扣,如,私人性质的开支,赚取免税收入/NANE收入的开支,罚款,贿赂等费用,不可用于税前抵扣。

税前抵扣的文章可在个人税务专题中查阅:

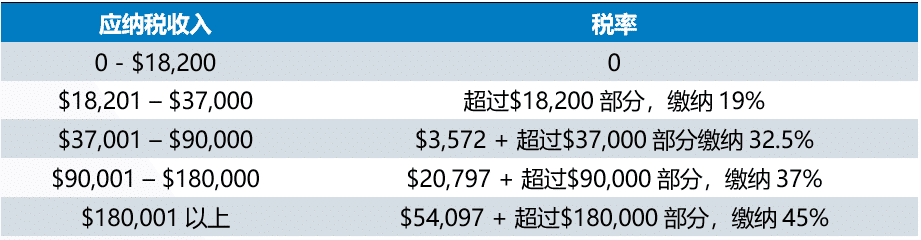

4.1.3 个人所得税税率表(2020年)

4.1.4 税收抵免(Tax Offset)

税收抵免可直接降低纳税人的应纳税金额,符合可退回税务抵免(Refundable Tax Offset)条件的税收抵免还可退回,计算方式如下:

应纳税收入(Taxable Income)× 所得税税率 – 税收抵免(Tax Offset)= 最终纳税金额/最终退税金额*

*需考量PAGY W/PAYG I已经提前预缴的税

不同的税务主体税收抵免的处理方式不同,以个人为例,Franked Dividend(带有Franking的股息/分红)就是一种可退回的税收抵免。

从2019-2019财年开始,符合条件的纳税人在申报税务时将会自动获得以下税收抵免:

- 中低收入税收抵免(Low and middle income tax offset,LMITO)

- 低收入税收抵免(Low income tax offset,LITO)

这两种税收抵免不属于可退回税务抵免。

4.1.5 个人亏损(Tax Loss)

个人亏损通常是指一般亏损和资本亏损(Capital Loss),

一般亏损是指在非常少见的情况下,税前抵扣(Deductions)多于应计税收入(Assessable Income),该种亏损可无限期结转至未来财年。

资本亏损是指资产成本(Cost Base)大于实收资本(Capital Proceeds),资本亏损不可抵扣一般收入,只可抵扣资本利得。资本亏损可无限期结转至未来财年

5. 医疗税(Medicare Levy)

税务居民需要缴纳应计税所得(Taxable Income)的2%作为医疗税。非税务居民则无需缴纳医疗税。低收入人群可享受医疗税优惠。

详情请参阅:

6. 医疗附加税 (Medicare Levy Surcharge)

在澳大利亚,个人应计税所得、员工附加福利以及家庭信托的分配收入之和超过$90,000或者家庭总计的以上收入超过$180,000,且未购买私人医疗保险的情况下,需要缴纳医疗附加税(Medicare Levy Surcharge),该项税率为分为三档,税率分别为1%,1,25%和1.5%。

7. 税务身份

根据澳洲税法要求,个人纳税人分为税务居民, 临时税务居民以及非税务居民。 由于不同类别下纳税人对澳洲税务局申报的收入范围,税率以及可获得的税收优惠同, 纳税人在申报个人所得税时需要申报纳税人的税务居民状态。

7.1 税务居民(Resident for Tax Purpose)

澳大利亚税务居民需申报其全球范围内所有的应计税收入。

判定标准

与澳大利亚移民局的判定标准不同,税务居民的判定使用澳大利亚联邦税务局提供的测试标准,主要考量四个方面的的因素:

- 居民测试(The Resides Test)

- 住所测试(Domicile Test)

- 澳大利亚实际停留时间(183 days Test)

- 联邦养老金测试(The Commonwealth Superannuation Test)

税务居民判定内容可查阅:

7.2 临时税务居民

临时税务居民是在满足税务居民的判定条件下,满足以下3项条件,则为临时税务居民:

- 持有移民法(Migration Act 1958)认定的临时签证;

- 在Social Security Act 1991的认定下为非澳大利亚居民(通常指不能领取居民福利的人群)

- 配偶为非澳大利亚居民。

临时税务居民的海外收入(Foreign income)无需申报,同时可享受部分税务居民的税收优惠,如免税额度,并适用税务居民的税率。

7.3 非税务居民

凡是不满足税务居民判定标准以及临时税务居民判定标准的,皆为非税务居民。

征收范围与种类

非税务居民需要考虑来源于澳大利亚收入(Australian Sourced Income)的税务。征收的种类以及计算方式与税务居民税务申报要求相似,部分不同可联系卓誠立和会计师事务所进行咨询。

非税务居民无法获得部分税务优惠。例如,无法获得免税额度,持有一年以上的资产在获得净资本利得时无法享受减免50%的优惠等。

非居民纳税人所得税税率表(2019财年)

8. 其他个人相关税务

8.1 土地税(Land Tax)

土地税由州/领地政府的政府财政办公室(SRO)管辖。符合条件的房产/土地需按照各州/领地政府的要求进行纳税。各州/领地政府自行制定征收范围,税率,免税起征点,豁免等。通常被豁免纳税的一般为房产持有人(产权人)的自住房。部分州/领地针对非税务居民房产持有人征收附加税(Surcharge)以及在房产空置超过6个月的情况下征收空置税(Vacancy Tax)。

注:北领地政府不征收土地税,具体土地税信息,请查阅附录1

8.2 印花税(Stamp Duty)

与土地税相同,印花税的管理由各州/领地政府管辖,是州/领地政府的重要收入来源。印花税主要适用于财产的转让交易(房产,公司股份,车辆,土地等)。

9. 参考文献

- 澳大利亚联邦税务局官方网站: https://www.ato.gov.au/

- 澳大利亚议会官方网站:https://www.aph.gov.au/

- Australian Legal Information Institute法律数据库:http://www.austlii.edu.au/

- 澳大利亚特许注册会计师协会官方网站:https://www.charteredaccountantsanz.com/

附录(Appendix)

附录一: 各州政府,领地政府官网 – 土地税: