无法领取JobKeeper Extension的雇主怎么办?

在JobKeeper Extension的要求中,需要满足实际GST营业额下降测试要求。这意味着部分申请领取了JobKeeper 1.0的企业主无法满足申请JobKeeper Extension的要求。这类企业主虽然无法拿到JobKeeper Extension的补助,但是如果他们的GST营业额下降超过10%,可以从节约开支的角度,合理的降低员工的工作时间,这意味着这类雇主可以:

- 与领取过JobKeeper1.0的员工商讨其工作内容,地点,以及工作时间;

- 与领取过JobKeeper1.0的员工商讨工作的时长,工作时长可降低至2020年3月1日之前的60%。(需要满足一些其他条件)

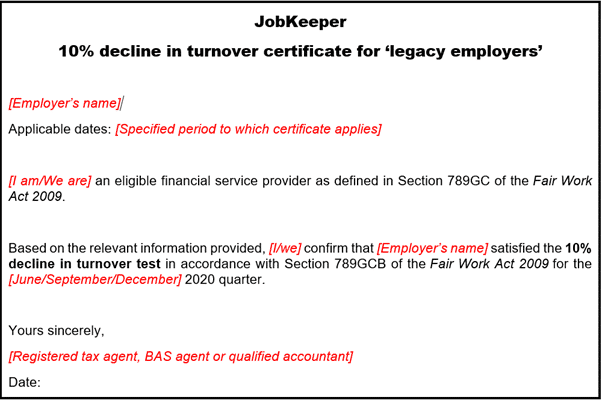

如何证明营业额降低至少10%?

需要注册会计师,税务代理或BAS代理计算营业额下降至少10%并出具10% Decline in Turnover Certificate。

- 2020年9月28日至2020年10月27日,使用2020年6月季度的GST营业额数据与2019年6月季度进行对比。证明GST营业额降低至少10%;

- 2020年10月28日至2021年2月27日,使用2020年9月季度的GST营业额数据与2019年9月季度进行对比。证明GST营业额下降至少10%;

- 2020年2月28日之后(含当日),使用2020年12月季度的GST营业额数据与2019年12月对比。证明GST营业额下降至少10%。

证明文件范本如下:

编者语:

无法领取JobKeeper Extension从侧面可以证明企业受到的影响相对较小,在收入方面无法实现增长的情况下,企业主可尝试减少其他的开支,特别是非固定的开支,能省则省。与员工商谈降低工作时间并非易事,除了需要遵循Fair Work Act的要求,还需要照顾员工的个人情绪等因素。毕竟,一个良好的团队氛围才是企业稳定营收和长久发展的催化剂。

本文所涉及的相关资料

The Coronavirus Economic Response Package (JobKeeper Payments) Amendment Bill 2020

知乎关注: 卓誠立和会计师事务所

微信公众号:澳洲财税观察

Facebook: 卓誠立和会计师事务所