经历了近5个月的延期之后,澳大利亚联邦政府终于公布了2020-21财年联邦预算案,本财年预算案内容主要集中在刺激后COVID-19时期澳大利亚的经济。“澳洲财税观察”为您梳理2020-21财年联邦预算案中涉及调整的相关税务重点。

值得注意的是,2020-21财年联邦预算案中涉及的各项方案还需要通过立法才能成为法律。

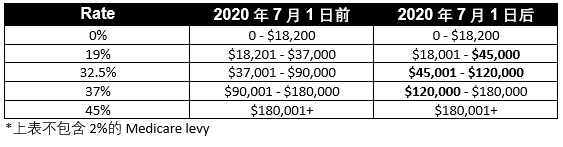

1. 个人所得税税率调整

政府将个人税率区间调整提前两年,自2020年7月1日(2021财年)起,适用的个人所得税税率进行变更,涉及:

- 将19%的个人所得税税率的上限从$37,000提高到$45,000;

- 将32.5%的个人所得税税率的上限从$90,000提高到$120,000。

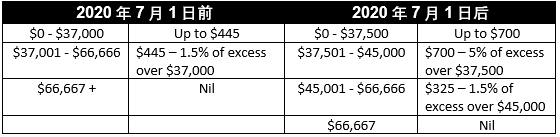

2. Low Income Tax Offset (LITO)调整

自2020年7月1日(2021财年)起,Low Income Tax Offset (LITO)将会进行调整:

- LITO的最高金额将从$445增加到$700。

- 对于应税收入低于$37,500(含$37,500)的纳税人,将全额获得$700的税务抵扣

- 对于应税收入在$ 37,500到$ 45,000之间的纳税人,将按照收入每增加$1减少LITO减少$0.05的比率计算。

- 对于应税收入在$ 45,000到$ 66,667之间的纳税人,将按照收入每增加$1减少LITO减少$0.015的比率计算。

Low-and-Middle-Income Tax Offset (LAMITO)最高$1,080的税务抵扣的将继续适用于2021财年。

3. 个人退税 – 学习费用相关规定调整

政府宣布,将会咨询是否修改现有关于培训/学习费用的规定。修改后,将会允许个人发生的相关培训/学习费用与现有工作职业不相关联的可进行税务抵扣,例如相关培训费用与未来可能的职业相关。

4. 关于祖母房安排(Granny flat arrangements)的资本利得税(CGT)

政府将会有针对性的对祖母房相关安排的资本利得税进行豁免。在获得立法后,该规定将会自2021年7月1日开始实施。

5. 企业纳税人的税务调整

5.1 让更多中型企业获得税收优惠

政府宣布将会扩大针对中型企业的税收优惠,针对年营业额在$10 million – $50 million区间的企业,政府将分阶段扩大税收优惠:

- 从2020年7月1日起,符合条件的企业将能够立即抵扣某些启动费用和某些预支付的开支。

- 从2021年4月1日起,符合条件的企业向员工提供停车位和与工作相关的便携式电子设备(例如电话或笔记本电脑)将会豁免FBT(员工福利税)。

- 从2021年7月1日起:

- 符合条件的企业将能够使用simplified trading stock rules(简化的库存会计准则),根据GDP调整后的税额向企业收取PAYG Instalments,并对合格商品每月处理相关税金。

- 符合资格的企业可获得两年的修正期(Amendment period)对年度所得税进行调整。

- ATO将会向年营业额低于$50 million的企业提供简化版的GST会计入账方法。

5.2 JobMaker Hiring Credit

将引入JobMaker Hiring Credit,以鼓励企业雇用更多的年轻求职者。

2020年10月7日起,每多雇佣一位符合条件的员工,符合条件的雇主将会获得相应的补助:

- 雇用年龄在16至29岁之间符合条件的员工,每周可获得$200的补贴;

- 雇用年龄在30至35岁之间符合条件的员工,每周可获得$100的补贴。

自新职位创建之日至2021年10月6日,创造的新职位最多可获得12个月的补贴。

从2021年2月1日起,雇主将按季度向ATO申报。

每个新职位的补助上限为$10,400,总补助额不能超过这期间工资的增加额。

符合条件的员工

- 员工可以是长期、临时或固定期限;

- 年龄在16-35岁之间;

- 平均每周至少工作20小时;

- 在2020年10月7日至2021年10月6日期间开始工作;

- 在受雇前三个月中的一个月,已收到JobSeeker Payment, Youth Allowance (Other), or Parenting Payment;

- 为该雇主雇佣的第一年,且在领取补助期间为雇主工作。

符合条件的雇主

- 拥有ABN;

- 及时完成各项纳税义务;

- 注册PYWG Withholding;

- 通过Single Touch Payroll申报信息;

- 为符合条件的雇员提交申请;

- 保留员工工作时间的相关依据;

- 提供相关证据证明总工作职位的增加以及工资总额的上升。

获得JobKeeper payment的雇主不能获得该补助。“澳洲财税观察”将会跟进相关细则。

5.3 维州商业补助金免税

维多利亚州政府于2020年9月13日宣布的针对中小企业的业务支持补助金属于non-assessable, non-exempt income for tax purposes,因此为免税收入。2020年9月13日或之后宣布的补助可能会被拓展成为免税补助。

5.4 可立即抵扣的资产上限调整

政府将调整资本减免(Capital Allowance)的相关规定

(a)年营业额合计少于$5 billion的企业将能够立即抵扣符合条件资产的全部价值。满足以下的要求,可以立即抵扣:

- 该资产是自2020年10月6日AEDT晚上7:30后购得;

- 该资产于2022年6月30日之前首次使用或安装准备就绪;

- 该资产是一项新的折旧资产,或现有符合条件资产的升级。

(b)根据目前的规定,年营业额总计在$50 million至$500 million之间的企业可以扣除2019年4月2日后购买并在2020年3月12日至12月31日之间首次使用或安装就绪的资产成本低于$150,000的资产。政府已宣布将该政策的期限延长6个月,直至2021年6月30日。

(c)小型企业(即年营业额合计少于$10 million的企业)可以在收入年度结束时抵扣其简化折旧池的余额(即直至2022年6月30日)。同时,决定不启用折旧池的小生意将可随时启用折旧池(关于5年内禁止启用折旧池的规定目前处于暂缓状态)

5.5 临时亏损回溯(temporary loss carry back for eligible companies)

政府将会引入机制,允许营业额低于$5 billion的企业回溯利润,将2020年以及之后年份的亏损转化为可退回的税收抵扣(refundable tax offset),据悉,该抵扣可用于抵扣2019年或之后年份的利润。目前更多的细节还在讨论中,“澳洲财税观察“将会及时跟进更多细节。

5.6 明确企业居民测试

政府将会修改关于企业的税务居民身份的认定,包括那些在海外成立,但是对澳大利亚具有“Significant economic connection”的企业将会被认定为税务居民企业。

5.7 关于公司在线会议的法规更改

由于疫情期间公司高层,股东无法面对面开会,政府将会向公众咨询关于修改Corporations Act 2001的意见, 以允许会议可以通过网络召开并可无忧的执行相关文件。

5.8 员工福利税(Fringe Benefit Tax)变化

- 雇主由于一些原因(根据FairWork的要求)无法再继续雇佣某位员工时,可将该员工变为redundant员工,通常一些雇主会帮助这类员工支付部分培训或教育开支,以帮助这类员工寻找其他与现有工作职位不尽相同的工作。之前这部分的税务处理是需要考量FBT的,在联邦预算案出台后,自2020年10月2日起,雇主在向这类员工支付这类开支后,不再需要缴纳高额的员工福利税。需要注意的是,Redundant, Genuine redundant以及dismissal(开除)员工在FairWork的定义不同,需要合规的内容不同。具体相关雇佣法的问题可咨询相关的律师。

- 政府将允许ATO降低针对FBT合规要求,包括降低对于记录留存的要求。

以上是澳洲联邦预算案5大税务调整细则,上述提到的各项政策尚需立法通过,才能开始执行。欢迎关注“澳洲财税观察”,为您分享最新的财税要闻!

本文所涉及的相关资料 NTAA 2020/21 Federal Budget Handout