無法領取JobKeeper Extension的雇主怎麽辦?

在JobKeeper Extension的要求中,需要滿足實際GST營業額下降測試要求。這意味著部分申請領取了JobKeeper 1.0的企業主無法滿足申請JobKeeper Extension的要求。這類企業主雖然無法拿到JobKeeper Extension的補助,但是如果他們的GST營業額下降超過10%,可以從節約開支的角度,合理的降低員工的工作時間,這意味著這類雇主可以:

- 與領取過JobKeeper1.0的員工商討其工作內容,地點,以及工作時間;

- 與領取過JobKeeper1.0的員工商討工作的時長,工作時長可降低至2020年3月1日之前的60%。(需要滿足一些其他條件)

如何證明營業額降低至少10%?

需要註冊會計師,稅務代理或BAS代理計算營業額下降至少10%並出具10% Decline in Turnover Certificate。

- 2020年9月28日至2020年10月27日,使用2020年6月季度的GST營業額數據與2019年6月季度進行對比。證明GST營業額降低至少10%;

- 2020年10月28日至2021年2月27日,使用2020年9月季度的GST營業額數據與2019年9月季度進行對比。證明GST營業額下降至少10%;

- 2020年2月28日之後(含當日),使用2020年12月季度的GST營業額數據與2019年12月對比。證明GST營業額下降至少10%。

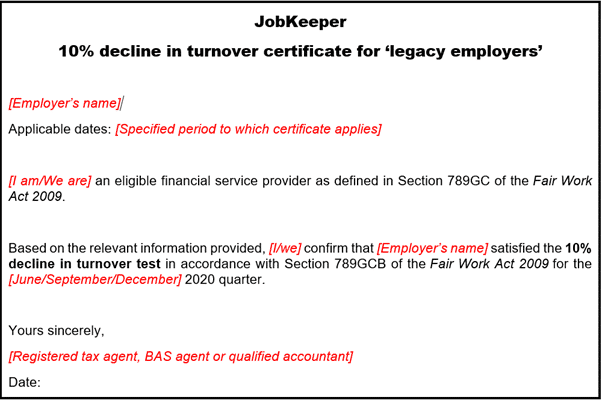

證明文件範本如下:

編者語:

無法領取JobKeeper Extension從側面可以證明企業受到的影響相對較小,在收入方面無法實現增長的情況下,企業主可嘗試減少其他的開支,特別是非固定的開支,能省則省。與員工商談降低工作時間並非易事,除了需要遵循Fair Work Act的要求,還需要照顧員工的個人情緒等因素。畢竟,一個良好的團隊氛圍才是企業穩定營收和長久發展的催化劑。

本文所涉及的相關資料

The Coronavirus Economic Response Package (JobKeeper Payments) Amendment Bill 2020

Ben Gu是特許註冊會計師,註冊稅務代理,註冊ASIC代理,SPAA專家顧問和CA SMSF專家,在稅務和商業的領域擁有豐富的經驗。 Ben提供給客戶的咨詢建議能幫助他們優化自身資源,整合核心優勢從而獲得更多成功。