澳大利亞個人所得稅指南

1. 摘要

本文圍繞與個人相關的澳大利亞的稅收政策與製度進行闡述和解讀,幫助納稅人了解稅務申報的義務,進行合規報稅。文中對稅務的解讀出發點為個人稅務, 並且不構成卓誠立和會計師事務所對讀者的建議或者意見。

2. 稅製綜述

澳大利亞實施分稅製。主要通過澳大利亞聯邦稅務局ATO(Australia Taxation Office)和各州政府財政辦公室SRO(State Revenue Office)按照憲法和各州/領地法律規定的職權,各自征收不同種類的專屬稅。稅收法律體系主要組成包括法庭案例,條文法和國際稅收協定,配合具體稅務裁定等。與個人稅務緊密關聯的稅種主要包括,個人所得稅、印花稅等。

主要個人稅收條文法包括但不限於:

- INCOME TAX ASSESSMENT ACT 1936

- INCOME TAX ASSESSMENT ACT 1997

- DUTIES ACT 2000 VIC

- DUTIES ACT 2001 QLD

3. 澳大利亞財政年度時間

每年的7月1日 – 次年的6月30日

4. 個人所得稅(Individual Income Tax)

在澳大利亞,個人所得稅由聯邦稅務局(ATO)進行管理。通過稅務號碼TFN(Tax File Number)配合其他不同種類的稅務號碼ABN(澳大利亞商業號碼Australia Business Number)等進行管理。

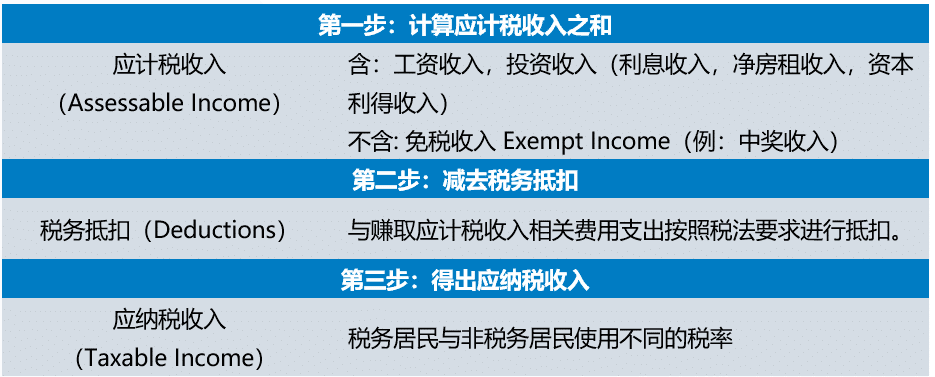

4.1 個人所得稅的計算方式

4.1.1 征收範圍與種類

A. 应计税收入(Assessable Income)

澳大利亞稅務居民主要繳納應計稅收入(納入稅前計算的收入)主要包括:

- 工資收入;

- 利息收入;

- 經營活動和勞動所得;

- 凈資本利得收入。

其他需要申报的收入包括:

- 雇主提供的福利收入(Reportable Fringe Benefits Amount)

- 雇主提供的津貼收入(Allowance)

絕大部分納稅人收入按照實際收到的原則(即收付實現製)計算應計稅收入。

B. 雇傭/工資收入(Salary & Wages)

通常,個人通過申報稅務號碼(TFN)的方式獲得工資薪金收入時,納入應計稅收入中。

C. 工資單(Payslip)

聯邦稅務局(ATO)和公平工作委員會(Fair Work Ombudsman)要求雇主在每次支付工資後需要提供工資單給員工。聯邦稅務局自2019年7月1日起開始啟用Single Touch Payroll (STP)。 STP 要求雇主在每次發放工資時將工資單提交到稅務局。工資單範本如下圖所示:

D. 預扣稅系統(Pay As You Go System)

雇主在支付員工薪資時,代扣員工所得稅款交給稅務局。PAYG系統下有兩個不同子系統,分別為PAYG Withholding(PAYG W)和PAYG Instalment(PAYG I)。PAYG W是雇主發放工資時根據要求扣除的預扣稅。PAYG I是納稅人在上一個財年因為有非工資收入而產生額外所得稅時,ATO基於上財年額外的所得稅額在本財年要求每季繳納的預付稅款。

預扣稅(PAYG W)的計算方式根據不同員工的具體稅務情況、工資、發薪周期等會有所不同,可通過聯邦稅務局提供的官方計算器進行計算:

以上兩種所得稅預扣稅均為臨時稅。 被扣除所得稅的納稅人每財年實際繳稅稅金以年底報稅計算數字為準。 預扣稅以多退少補為原則。

E. 雇主提供的福利收入(Fringe Benefits Received)

除工資以外,雇主也可向員工或員工的關聯方(親人等)提供其他非現金福利,包括:

- 提供車輛給員工(因私用車);

- 向員工提供低於市場利息的低息貸款;

- 向員工提供免費住所等。

這類行為都將可能產生員工福利稅(Fringe Benefits Tax),但該稅種由雇主承擔,而非雇員承擔。雇員需要在年終申報稅務時向ATO提供相關金額的信息。

F. 雇主提供的津貼(Allowance Income)

津貼作為退稅時單獨一項需要申報的收入,雇員如果在財政年內收到津貼補助,需要在年終申報稅務時進行申報。例如,部分崗位需要員工出差旅行(指需要在外過夜的出行)。滿足條件的津貼收入需要納稅人在應計稅收入中申報。

G. 養老金收入(Superannuation)

養老金是澳大利亞政府為退休居民提供的一項重要的保障製度,18歲或以上的納稅人每月收入超過$450時,雇主必須至少支付稅前收入的9.5%作為養老金。養老金收入在養老基金內將會按照15%的稅率進行繳稅。個人也可根據要求將稅前稅後收入放入養老金賬戶中。

H. 董事費收入(Director Fee)

收到董事費需要在財年末納入應計稅收入中進行申報。根據具體情況,支付董事費的實體需要使用PAYG W對該筆費用進行稅務預扣。

澳大利亞已通過法律要求公司董事在未來需要註冊Director Identification Number。

I. 經營活動和勞動所得(ABN Income)

個人可通過經營活動或勞動賺取收入。在獲得收入時會使用ABN作為報稅依據,通常會產生兩個不同方向的稅務考量。一般來說,從事經營活動(Carry on a business)則為Personal Service Busines (PSB);使用技能賺取勞動收入則為Personal Service Income (PSI)。

具體的判定規則,請點擊下方圖片鏈接,查閱ATO官方網站:

J.投資收入(Investment Income)

澳大利亞稅務居民的投資收入通常情況下都需要納入應計稅收入中。其中可能包括:

- 利息收入;

- 股息收入(Dividend);

- 個體股東從私營企業的貸款被裁定為股息收入(Division 7a Interest);

- 特許使用費(Loyalty fee);

- 從不動產(房產)中獲得的收入(例:房租收入)。

什麽是資本利得?

當納稅人在出售/轉讓資產(股票,房產等)時(通常指處置1985年9月20日後購買的資產),將會產生資本利得(Capital Gain)或者資本虧損(Capital Loss)。

如何計算凈資本利得/資本虧損

計算資本利得時,使用

Capital Proceeds(實收資本)- Cost Base(資產成本) = 資本利得或資本虧損

L. 免稅收入(Exempt Income)

免稅收入包括澳大利亞政府支付的退休金和社會保障金、員工附加福利收入、符合條件的獎學金、人身傷亡索賠等,以及在某些情況下的境外受雇收入。在納稅年度內發生與取得免稅收入相關的費用不能在稅前進行扣除。

4.1.2 稅前抵扣

個人在賺取應計稅收入過程中發生的相關費用可抵扣,主要包括以下幾個方面:

- 直接與工作相關的車輛費用(往返於家中到工作地點的通勤費用不可用於抵扣);

- 與工作相關差旅費用;

- 與工作相關的衣物費用;

- 與工作相關的個人教育支出;

- 其他符合條件的與工作相關的費用;

- 低價值資產折舊(該資產需要用於賺取收入);

- 利息支出;

- 賺取股息產生的支出;

- 符合條件的捐贈(Donation)支出;

- 會計費用,稅務咨詢費用。

部分開支不可用於稅前抵扣,如,私人性質的開支,賺取免稅收入/NANE收入的開支,罰款,賄賂等費用,不可用於稅前抵扣。

稅前抵扣的文章可在個人稅務專題中查閱:

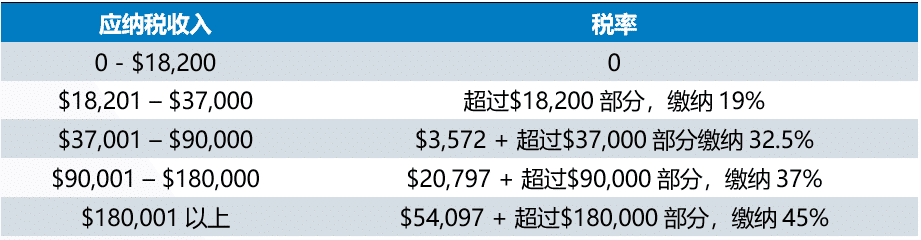

4.1.3 個人所得稅稅率表(2020年)

4.1.4 稅收抵免(Tax Offset)

稅收抵免可直接降低納稅人的應納稅金額,符合可退回稅務抵免(Refundable Tax Offset)條件的稅收抵免還可退回,計算方式如下:

應納稅收入(Taxable Income) × 所得稅稅率 – 稅收抵免(Tax Offset) = 最終納稅金額/最終退稅金額*

*需考量PAGY W/PAYG I已經提前預繳的稅

不同的稅務主體稅收抵免的處理方式不同,以個人為例,Franked Dividend(帶有Franking的股息/分紅)就是一種可退回的稅收抵免。

從2019-2019財年開始,符合條件的納稅人在申報稅務時將會自動獲得以下稅收抵免:

- 中低收入稅收抵免(Low and middle income tax offset,LMITO)

- 低收入稅收抵免(Low income tax offset,LITO)

這兩種稅收抵免不屬於可退回稅務抵免。

4.1.5 個人虧損(Tax Loss)

个人亏损個人虧損通常是指一般虧損和資本虧損(Capital Loss),

一般虧損是指在非常少見的情況下,稅前抵扣(Deductions)多於應計稅收入(Assessable Income),該種虧損可無限期結轉至未來財年。

資本虧損是指資產成本(Cost Base)大於實收資本(Capital Proceeds),資本虧損不可抵扣一般收入,只可抵扣資本利得。資本虧損可無限期結轉至未來財年。

5. 醫療稅(Medicare Levy)

稅務居民需要繳納應計稅所得(Taxable Income)的2%作為醫療稅。非稅務居民則無需繳納醫療稅。低收入人群可享受醫療稅優惠。

詳情請參閱:

6. 醫療附加稅 (Medicare Levy Surcharge)

在澳大利亞,個人應計稅所得、員工附加福利以及家庭信托的分配收入之和超過$90,000或者家庭總計的以上收入超過$180,000,且未購買私人醫療保險的情況下,需要繳納醫療附加稅(Medicare Levy Surcharge),該項稅率為分為三檔,稅率分別為1%,1,25%和1.5%。

7. 稅務身份

根據澳洲稅法要求,個人納稅人分為稅務居民, 臨時稅務居民以及非稅務居民。 由於不同類別下納稅人對澳洲稅務局申報的收入範圍,稅率以及可獲得的稅收優惠同, 納稅人在申報個人所得稅時需要申報納稅人的稅務居民狀態。

7.1 稅務居民(Resident for Tax Purpose)

澳大利亞稅務居民需申報其全球範圍內所有的應計稅收入。

判定標準

與澳大利亞移民局的判定標準不同,稅務居民的判定使用澳大利亞聯邦稅務局提供的測試標準,主要考量四個方面的的因素:

- 居民測試(The Resides Test)

- 住所測試(Domicile Test)

- 澳大利亞實際停留時間(183 days Test)

- 聯邦養老金測試(The Commonwealth Superannuation Test)

稅務居民判定內容可查閱:

7.2 臨時稅務居民

臨時稅務居民是在滿足稅務居民的判定條件下,滿足以下3項條件,則為臨時稅務居民:

- 持有移民法(Migration Act 1958)認定的臨時簽證;

- 在Social Security Act 1991的認定下為非澳大利亞居民(通常指不能領取居民福利的人群)

- 配偶為非澳大利亞居民。

臨時稅務居民的海外收入(Foreign income)無需申報,同時可享受部分稅務居民的稅收優惠,如免稅額度,並適用稅務居民的稅率。

7.3 非稅務居民

凡是不滿足稅務居民判定標準以及臨時稅務居民判定標準的,皆為非稅務居民。

征收範圍與種類

非稅務居民需要考慮來源於澳大利亞收入(Australian Sourced Income)的稅務。征收的種類以及計算方式與稅務居民稅務申報要求相似,部分不同可聯系卓誠立和會計師事務所進行咨詢。

非稅務居民無法獲得部分稅務優惠。例如,無法獲得免稅額度,持有一年以上的資產在獲得凈資本利得時無法享受減免50%的優惠等。

非居民納稅人所得稅稅率表(2019財年)

8. 其他個人相關稅務

8.1 土地稅(Land Tax)

土地稅由州/領地政府的政府財政辦公室(SRO)管轄。符合條件的房產/土地需按照各州/領地政府的要求進行納稅。各州/領地政府自行製定征收範圍,稅率,免稅起征點,豁免等。通常被豁免納稅的一般為房產持有人(產權人)的自住房。部分州/領地針對非稅務居民房產持有人征收附加稅(Surcharge)以及在房產空置超過6個月的情況下征收空置稅(Vacancy Tax)。

註:北領地政府不征收土地稅,具體土地稅信息,請查閱附錄1

8.2 印花稅(Stamp Duty)

與土地稅相同,印花稅的管理由各州/領地政府管轄,是州/領地政府的重要收入來源。印花稅主要適用於財產的轉讓交易(房產,公司股份,車輛,土地等)。

9. 參考文獻

- 澳大利亞聯邦稅務局官方網站: https://www.ato.gov.au/

- 澳大利亞議會官方網站:https://www.aph.gov.au/

- Australian Legal Information Institute法律數據庫:http://www.austlii.edu.au/

- 澳大利亞特許註冊會計師協會官方網站:https://www.charteredaccountantsanz.com/

附錄(Appendix)

附錄一: 各州政府,領地政府官網 – 土地稅:

訂閱財稅要聞

[mc4wp_form id=”5938″]