經歷了近5個月的延期之後,澳大利亞聯邦政府終於公布了2020-21財年聯邦預算案,本財年預算案內容主要集中在刺激後COVID-19時期澳大利亞的經濟。”澳洲財稅觀察“為您梳理2020-21財年聯邦預算案中涉及調整的相關稅務重點。

值得註意的是,2020-21財年聯邦預算案中涉及的各項方案還需要通過立法才能成為法律。

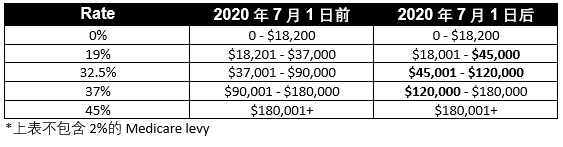

1. 個人所得稅稅率調整

政府將個人稅率區間調整提前兩年,自2020年7月1日(2021財年)起,適用的個人所得稅稅率進行變更,涉及:

- 將19%的個人所得稅稅率的上限從$37,000提高到$45,000;

- 將32.5%的個人所得稅稅率的上限從$90,000提高到$120,000。

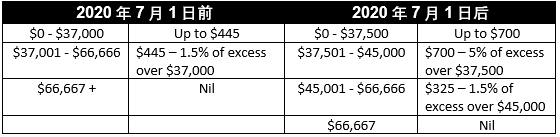

2. Low Income Tax Offset (LITO)調整

自2020年7月1日(2021財年)起,Low Income Tax Offset (LITO)將會進行調整:

- LITO的最高金額將從$445增加到$700。

- 對於應稅收入低於$37,500(含$37,500)的納稅人,將全額獲得$700的稅務抵扣。

- 對於應稅收入在$ 37,500到$ 45,000之間的納稅人,將按照收入每增加$1減少LITO減少$0.05的比率計算。

- 對於應稅收入在$ 45,000到$ 66,667之間的納稅人,將按照收入每增加$1減少LITO減少$0.015的比率計算。

Low-and-Middle-Income Tax Offset (LAMITO)最高$1,080的稅務抵扣的將繼續適用於2021財年。

3. 個人退稅 – 學習費用相關規定調整

政府宣布,將會咨詢是否修改現有關於培訓/學習費用的規定。修改後,將會允許個人發生的相關培訓/學習費用與現有工作職業不相關聯的可進行稅務抵扣,例如相關培訓費用與未來可能的職業相關。

4. 關於祖母房安排(Granny flat arrangements)的資本利得稅(CGT)

政府將會有針對性的對祖母房相關安排的資本利得稅進行豁免。在獲得立法後,該規定將會自2021年7月1日開始實施。

5. 企業納稅人的稅務調整

5.1 讓更多中型企業獲得稅收優惠

政府宣布將會擴大針對中型企業的稅收優惠,針對年營業額在$10 million – $50 million區間的企業,政府將分階段擴大稅收優惠:

- 從2020年7月1日起,符合條件的企業將能夠立即抵扣某些啟動費用和某些預支付的開支。

- 從2021年4月1日起,符合條件的企業向員工提供停車位和與工作相關的便攜式電子設備(例如電話或筆記本電腦)將會豁免FBT(員工福利稅)。

- 從2021年7月1日起:

- 符合條件的企業將能夠使用simplified trading stock rules(簡化的庫存會計準則),根據GDP調整後的稅額向企業收取PAYG Instalments,並對合格商品每月處理相關稅金。

- 符合資格的企業可獲得兩年的修正期(Amendment period)對年度所得稅進行調整。

- ATO將會向年營業額低於$50 million的企業提供簡化版的GST會計入賬方法。

5.2 JobMaker Hiring Credit

將引入JobMaker Hiring Credit,以鼓勵企業雇用更多的年輕求職者。

2020年10月7日起,每多雇傭一位符合條件的員工,符合條件的雇主將會獲得相應的補助:

- 雇用年齡在16至29歲之間符合條件的員工,每周可獲得$200的補貼;

- 雇用年齡在30至35歲之間符合條件的員工,每周可獲得$100的補貼。

自新職位創建之日至2021年10月6日,創造的新職位最多可獲得12個月的補貼。

從2021年2月1日起,雇主將按季度向ATO申報。

每個新職位的補助上限為$10,400,總補助額不能超過這期間工資的增加額。

符合條件的員工

- 員工可以是長期、臨時或固定期限;

- 年齡在16-35歲之間;

- 平均每周至少工作20小時;

- 在2020年10月7日至2021年10月6日期間開始工作;

- 在受雇前三個月中的一個月,已收到JobSeeker Payment, Youth Allowance (Other), or Parenting Payment;

- 為該雇主雇傭的第一年,且在領取補助期間為雇主工作。

符合條件的雇主

- 擁有ABN;

- 及時完成各項納稅義務;

- 註冊PYWG Withholding;

- 通過Single Touch Payroll申報信息;

- 為符合條件的雇員提交申請;

- 保留員工工作時間的相關依據;

- 提供相關證據證明總工作職位的增加以及工資總額的上升。

獲得JobKeeper payment的雇主不能獲得該補助。“澳洲財稅觀察”將會跟進相關細則。

5.3 維州商業補助金免稅

維多利亞州政府於2020年9月13日宣布的針對中小企業的業務支持補助金屬於non-assessable, non-exempt income for tax purposes,因此為免稅收入。2020年9月13日或之後宣布的補助可能會被拓展成為免稅補助。

5.4 可立即抵扣的資產上限調整

政府將調整資本減免(Capital Allowance)的相關規定

(a)年營業額合計少於$5 billion的企業將能夠立即抵扣符合條件資產的全部價值。滿足以下的要求,可以立即抵扣:

- 該資產是自2020年10月6日AEDT晚上7:30後購得;

- 該資產於2022年6月30日之前首次使用或安裝準備就緒;

- 該資產是一項新的折舊資產,或現有符合條件資產的升級。

(b)根據目前的規定,年營業額總計在$50 million至$500 million之間的企業可以扣除2019年4月2日後購買並在2020年3月12日至12月31日之間首次使用或安裝就緒的資產成本低於$150,000的資產。政府已宣布將該政策的期限延長6個月,直至2021年6月30日。

(c)小型企業(即年營業額合計少於$10 million的企業)可以在收入年度結束時抵扣其簡化折舊池的余額(即直至2022年6月30日)。同時,決定不啟用折舊池的小生意將可隨時啟用折舊池(關於5年內禁止啟用折舊池的規定目前處於暫緩狀態)。

5.5 臨時虧損回溯(temporary loss carry back for eligible companies)

政府將會引入機製,允許營業額低於$5 billion的企業回溯利潤,將2020年以及之後年份的虧損轉化為可退回的稅收抵扣(refundable tax offset),據悉,該抵扣可用於抵扣2019年或之後年份的利潤。目前更多的細節還在討論中,“澳洲財稅觀察”將會及時跟進更多細節。

5.6 明確企業居民測試

政府將會修改關於企業的稅務居民身份的認定,包括那些在海外成立,但是對澳大利亞具有“Significant economic connection”的企業將會被認定為稅務居民企業。

5.7 關於公司在線會議的法規更改

由於疫情期間公司高層,股東無法面對面開會,政府將會向公眾咨詢關於修改Corporations Act 2001的意見, 以允許會議可以通過網絡召開並可無憂的執行相關文件。

5.8 員工福利稅(Fringe Benefit Tax)變化

- 雇主由於一些原因(根據FairWork的要求)無法再繼續雇傭某位員工時,可將該員工變為redundant員工,通常一些雇主會幫助這類員工支付部分培訓或教育開支,以幫助這類員工尋找其他與現有工作職位不盡相同的工作。之前這部分的稅務處理是需要考量FBT的,在聯邦預算案出臺後,自2020年10月2日起,雇主在向這類員工支付這類開支後,不再需要繳納高額的員工福利稅。需要註意的是,Redundant, Genuine redundant以及dismissal(開除)員工在FairWork的定義不同,需要合規的內容不同。具體相關雇傭法的問題可咨詢相關的律師。

- 政府將允許ATO降低針對FBT合規要求,包括降低對於記錄留存的要求。

以上是澳洲聯邦預算案5大稅務調整細則,上述提到的各項政策尚需立法通過,才能開始執行。歡迎關註“澳洲財稅觀察”,為您分享最新的財稅要聞!

本文所涉及的相關資料

NTAA 2020/21 Federal Budget Handout

Ben Gu是特許註冊會計師,註冊稅務代理,註冊ASIC代理,SPAA專家顧問和CA SMSF專家,在稅務和商業的領域擁有豐富的經驗。 Ben提供給客戶的咨詢建議能幫助他們優化自身資源,整合核心優勢從而獲得更多成功。